Mokesčių naujovės nuo 2026 m.

- 2025-12-22

- 1 min. skaitymo

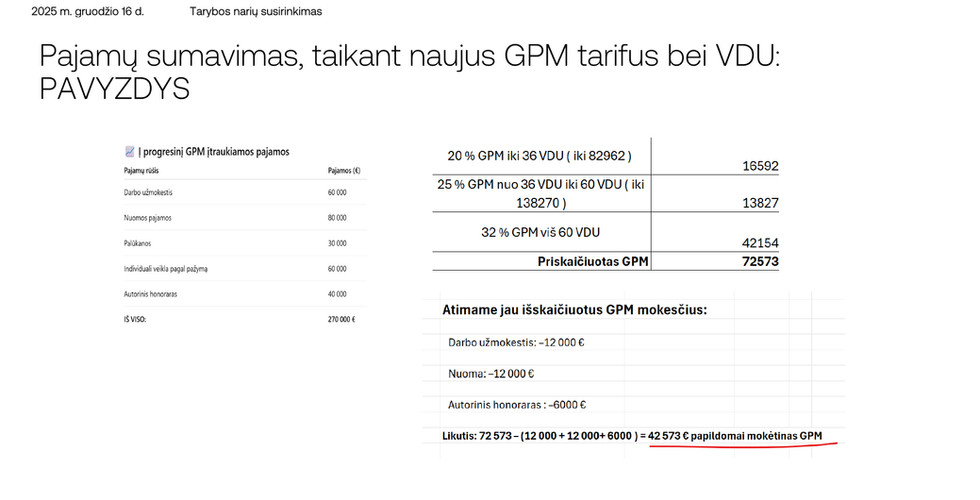

Nuo 2026 m. sausio 1 d. įsigalios plati mokesčių reforma, apimanti gyventojų pajamų mokestį (GPM), individualios veiklos apmokestinimą, autorinius honorarus, taip pat nekilnojamojo turto ir pelno mokesčius. Esminis pokytis – nauja progresyvaus GPM sistema, susieta su vidutiniu darbo užmokesčiu (VDU): pajamoms bus taikomi 15 %, 20 %, 25 % ir 32 % tarifai, o skirtingų rūšių pajamos (darbo užmokestis, autoriniai honorarai, individuali veikla ir kt.) bus sumuojamos ir apmokestinamos bendrai. Tai reiškia, kad didesnes ir mišrias pajamas gaunantys asmenys dažniau pateks į aukštesnius tarifų „laiptelius“, o galutinis mokėtinas GPM bus nustatomas metų pabaigoje, įvertinus visas pajamas.

Kartu keičiasi autorinių honorarų ir individualios veiklos apmokestinimas – jiems taip pat pradedamas taikyti progresyvumas, o daliai pajamų gali atsirasti papildoma GPM prievolė. Reforma paliečia ir kitus mokesčius: koreguojami nekilnojamojo turto mokesčio tarifai, plečiamas apmokestinimo pagrindas, keičiami pelno mokesčio tarifai bei lengvatų taikymo sąlygos juridiniams asmenims. Visuma šių pakeitimų rodo aiškią kryptį – didesnį mokesčių progresyvumą, platesnį pajamų apmokestinimą ir poreikį gyventojams bei organizacijoms iš anksto įsivertinti finansines pasekmes ir pasirengti naujai mokestinei aplinkai.

Komentarai